Jak sprawdzić kontrahenta na Białej Liście VAT? Twój przewodnik po bezpiecznych transakcjach!

Prowadzenie firmy w Polsce to nieustanne wyzwania, ale też ogromne możliwości. Aby w pełni je wykorzystać i spać spokojnie, musisz zadbać o bezpieczeństwo swoich transakcji. Jednym z kluczowych narzędzi, które Ci w tym pomoże, jest Biała Lista Podatników VAT. Czy wiesz, jak z niej korzystać, aby uniknąć nieprzyjemnych niespodzianek? Przygotowaliśmy dla Ciebie praktyczny przewodnik, który raz na zawsze rozwieje Twoje wątpliwości!

Co to w ogóle jest ta Biała Lista VAT?

Wyobraź sobie oficjalny, rządowy rejestr, który gromadzi najważniejsze informacje o polskich przedsiębiorcach – tych, którzy są zarejestrowani jako podatnicy VAT, tych, których wykreślono z rejestru, a także tych, których przywrócono. To właśnie Biała Lista Podatników VAT (znana również jako Wykaz Podatników VAT). Została wprowadzona 1 września 2019 roku przez Szefa Krajowej Administracji Skarbowej (KAS) i od 1 stycznia 2020 roku korzystanie z niej stało się de facto obowiązkiem każdego przedsiębiorcy, który chce uniknąć sankcji skarbowych.

Co dokładnie znajdziesz na Białej Liście? To prawdziwa skarbnica wiedzy o Twoich partnerach biznesowych:

- Pełna nazwa firmy lub imię i nazwisko przedsiębiorcy.

- Numer NIP i REGON (a czasem także KRS).

- Adres siedziby firmy.

- Status VAT – czyli informacja, czy kontrahent jest czynnym, zwolnionym lub wykreślonym podatnikiem VAT (i ewentualnie przywróconym do rejestru).

- Co najważniejsze – numery rachunków bankowych, które zostały zgłoszone do urzędu skarbowego i są przypisane do danego podmiotu gospodarczego. Pamiętaj, że na liście widnieją tylko rachunki rozliczeniowe i imienne rachunki w SKOK, a nie ROR-y czy rachunki wirtualne.

Dlaczego sprawdzenie kontrahenta to Twój obowiązek (i bezpieczeństwo!)?

Krótka odpowiedź: pieniądze i spokój ducha. Pominięcie weryfikacji może Cię słono kosztować, zwłaszcza przy większych transakcjach. Od 1 stycznia 2020 roku, jeśli zapłacisz kwotę przekraczającą 15 000 zł brutto na rachunek bankowy, który nie widnieje na Białej Liście VAT, czekają Cię poważne konsekwencje:

- Brak możliwości zaliczenia wydatku do kosztów uzyskania przychodu w podatku dochodowym (PIT/CIT). Oznacza to wyższy podatek do zapłaty!

- Solidarna odpowiedzialność za zaległości podatkowe sprzedawcy w części podatku VAT proporcjonalnie przypadającej na daną dostawę lub usługę. W praktyce możesz zostać pociągnięty do odpowiedzialności za niezapłacony VAT Twojego kontrahenta!

- Możliwość utraty prawa do odliczenia podatku VAT z faktury.

Dzięki Białej Liście chronisz się przed współpracą z nierzetelnymi firmami i oszustwami podatkowymi. To Twoja tarcza bezpieczeństwa w biznesie!

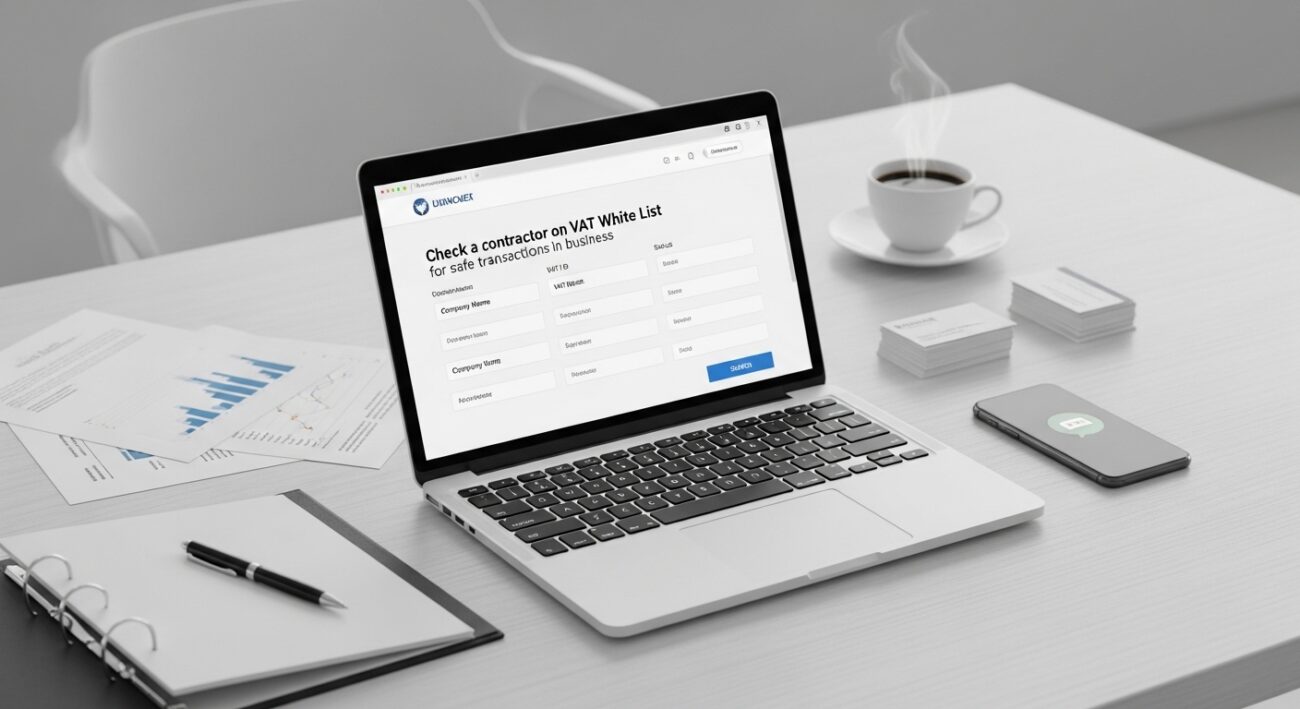

Jak krok po kroku sprawdzić kontrahenta na Białej Liście VAT?

Proces jest naprawdę intuicyjny i zajmuje tylko chwilę. Nie musisz być księgowym ani prawnikiem, aby to zrobić!

Gdzie szukać?

Oficjalną i zawsze aktualną wyszukiwarkę znajdziesz na stronie Ministerstwa Finansów. Wystarczy, że wejdziesz na adres: https://www.podatki.gov.pl/wykaz-podatnikow-vat-wyszukiwarka.

Co jest potrzebne do weryfikacji?

Aby znaleźć kontrahenta, wystarczy jedna z poniższych danych:

- Numer NIP

- Numer REGON

- Numer rachunku bankowego (na który zamierzasz dokonać płatności)

- Nazwa firmy (lub fragment – minimum 5 znaków, system podpowie pasujące wyniki)

Proces weryfikacji – prosty jak drut!

- Wejdź na stronę wyszukiwarki podatki.gov.pl/wykaz-podatnikow-vat-wyszukiwarka.

- Wprowadź jedną z danych identyfikujących kontrahenta (NIP, REGON, numer rachunku bankowego lub nazwę firmy).

- Wybierz datę, na którą chcesz zweryfikować status rachunku. To bardzo ważne, ponieważ dane są aktualizowane codziennie i liczy się stan na dzień zlecenia przelewu.

- Kliknij „Szukaj”. System wyświetli dane kontrahenta, w tym jego status VAT i listę zarejestrowanych rachunków bankowych.

- Kluczowy krok: Porównaj numer rachunku bankowego, na który planujesz przelać pieniądze, z tym widniejącym na Białej Liście. Jeśli są identyczne – świetnie! Możesz dokonać płatności.

- Jeśli chcesz sprawdzić historię rejestracyjną podmiotu, Biała Lista również na to pozwala.

Co zrobić, gdy rachunek kontrahenta nie widnieje na liście?

Nie panikuj! Jeśli okaże się, że numer rachunku Twojego kontrahenta, na który masz zamiar zapłacić (lub już zapłaciłeś), nie znajduje się na Białej Liście, masz jeszcze koło ratunkowe. Musisz złożyć do urzędu skarbowego specjalne zawiadomienie – formularz ZAW-NR.

Masz na to 7 dni od dnia zlecenia przelewu. Zawiadomienie składasz do naczelnika urzędu skarbowego właściwego dla sprzedawcy, wskazując numer rachunku, na który wpłaciłeś należność. Złożenie ZAW-NR w terminie uchroni Cię przed negatywnymi konsekwencjami podatkowymi.

Innym rozwiązaniem, które pozwala uniknąć sankcji, jest dokonanie płatności w mechanizmie podzielonej płatności (split payment – MPP).

Kluczowe wnioski do zapamiętania

Pamiętaj o kilku ważnych kwestiach, aby Twoje transakcje były zawsze bezpieczne:

- Aktualność danych: Biała Lista jest aktualizowana raz dziennie, w każdy dzień roboczy. Zawsze weryfikuj rachunek w dniu, w którym planujesz zlecić przelew.

- Dbaj o swoje dane: Regularnie sprawdzaj, czy dane Twojej firmy (w tym rachunki bankowe) są poprawne i aktualne na Białej Liście. W razie błędów zgłoś je do urzędu skarbowego.

- Podatnicy VAT zwolnieni: Jeśli kontrahent jest podatnikiem VAT zwolnionym, a transakcja dotyczy usług lub towarów objętych tym zwolnieniem, nie musisz obawiać się konsekwencji płatności na rachunek spoza listy. Warto jednak upewnić się co do jego statusu VAT.

- Transakcje poniżej 15 000 zł: Obowiązek weryfikacji rachunku dotyczy płatności przekraczających 15 000 zł brutto. Płatności poniżej tej kwoty nie rodzą konsekwencji związanych z Białą Listą, ale zawsze warto zachować należytą staranność.

- Płatności gotówką: Przy transakcjach powyżej 15 000 zł, płatność gotówką również skutkuje utratą prawa do zaliczenia wydatku do kosztów uzyskania przychodu.

Twoja droga do bezpiecznych finansów

Biała Lista VAT to potężne narzędzie, które każdy przedsiębiorca powinien mieć w swoim arsenale. Nie traktuj jej jako kolejnego biurokratycznego obowiązku, ale jako sprzymierzeńca w budowaniu stabilnego i bezpiecznego biznesu. Regularna weryfikacja kontrahentów i ich rachunków bankowych to Twój klucz do unikania ryzyk podatkowych, budowania zaufania i, co najważniejsze, Twojego spokoju finansowego. Zadbaj o to, by każda transakcja była przemyślana i zgodna z przepisami – Twój biznes na tym zyska!

FAQ – najczęściej zadawane pytania

Czym jest Biała Lista VAT?

Biała Lista Podatników VAT to oficjalny, rządowy rejestr polskich przedsiębiorców, który zawiera m.in. pełną nazwę firmy, NIP, REGON, status VAT oraz zgłoszone do urzędu skarbowego numery rachunków bankowych (rozliczeniowych i imiennych rachunków w SKOK).

Dlaczego sprawdzenie kontrahenta na Białej Liście VAT jest ważne?

Od 1 stycznia 2020 r. zapłata kwoty powyżej 15 000 zł brutto na rachunek spoza Białej Listy grozi poważnymi konsekwencjami: brakiem możliwości zaliczenia wydatku do kosztów uzyskania przychodu oraz solidarną odpowiedzialnością za zaległości VAT sprzedawcy.

Gdzie i jak sprawdzić kontrahenta na Białej Liście VAT?

Kontrahenta można sprawdzić na stronie Ministerstwa Finansów (podatki.gov.pl/wykaz-podatnikow-vat-wyszukiwarka). Do weryfikacji potrzebny jest NIP, REGON, numer rachunku bankowego lub nazwa firmy. Należy też wybrać datę weryfikacji.

Co zrobić, gdy rachunek kontrahenta nie widnieje na Białej Liście VAT?

Jeśli rachunek nie widnieje na liście, należy w ciągu 7 dni od zlecenia przelewu złożyć formularz ZAW-NR do urzędu skarbowego właściwego dla sprzedawcy. Innym rozwiązaniem jest dokonanie płatności w mechanizmie podzielonej płatności (split payment – MPP).

Jakie rachunki bankowe znajdują się na Białej Liście VAT?

Na liście widnieją wyłącznie rachunki rozliczeniowe oraz imienne rachunki w SKOK, które zostały zgłoszone do urzędu skarbowego. Nie znajdziesz na niej rachunków osobistych (ROR-ów) ani wirtualnych.

Czy płatności poniżej 15 000 zł brutto również wymagają weryfikacji?

Obowiązek weryfikacji rachunku i związane z tym sankcje dotyczą płatności przekraczających 15 000 zł brutto. Płatności poniżej tej kwoty nie rodzą konsekwencji związanych z Białą Listą, jednak zawsze warto zachować należytą staranność.